P.S. Если Вам нужен только полис ОСАГО — Вы его можете оформить самостоятельно, через нашего партнера. Вы так же посмотреть более подробные описания некоторых специализированных программ КАСКО:

2 сентября 1666 года, из небольшой свечки, оставленной гореть в пекарне, случился Великий Лондонский пожар, в которым сгорело более 13000 зданий, оставив без крыши над головой около 100 000 человек. Именно после этого пожара возникло и начало развиваться страхование недвижимости от огня.

Страхование дома - это финансовая защита от событий, которые привели к повреждению или уничтожению недвижимости. Это не только пожары, но и стихийные бедствия, прорыв внутренних коммуникаций, противоправные действия третьих лиц, повреждение водой, механические повреждения, действия животных и т.д.

В каждой страховой компании есть такой продукт - страхование дома. Единого стандарта - нет. Часто встречается вариант, когда вроде и есть страховка, но получить полноценное возмещение ущерба по ней невозможно. К сожалению, работу страхового полиса можно проверить только когда страховое событие уже произошло... Именно поэтому, для заключения договора страхования дома следует обратиться к опытному страховому агенту, который подберет и оформит полноценный договор страхования по разумной цене.

Оставьте свои контакты в форме и мы поможем подобрать подходящий вариант.

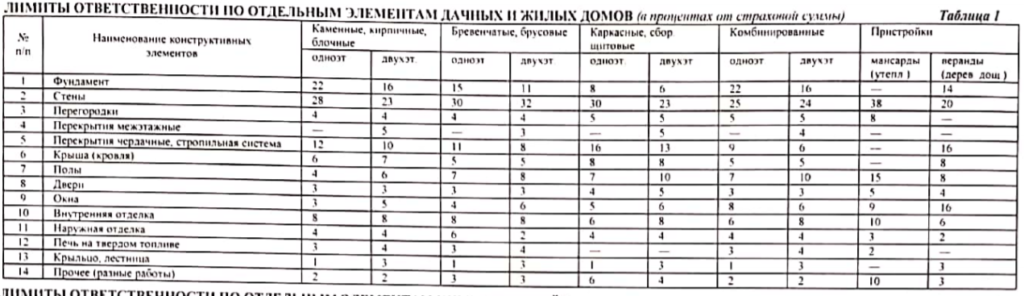

Есть несколько моментов, на которые стоит обратить внимание про подборе варианта страхования. Первый момент - это порядок расчета ущерба. На сегодняшний день, есть два варианта: по удельным весам и по восстановительным расходам. В Правилах страхования они выглядят очень похожими друг на друга, обычно отличие заключается в наличии в полисе или самих Правилах страхования подобной таблички:

В вышеприведенной табличке цифры, например, означают, что если от деревянного одноэтажного дома, застрахованного на 1.000.000 после пожара остался только фундамент, то страховая компания выплатит не 1.000.000 рублей, а 850.000. Приведенные цифры - еще не самый плохой вариант, у некоторых компаний встречается оценка в 30-40% по фундаменту, что еще больше уменьшает выплату.

Второй момент - это выплата с/без износа материалов. Износ конструктивных материалов считается примерно 0,5-1% в год, если стены из блоков или кирпичные и 1,5-2% за год, если стены из дерева. Поэтому, если дому менее 10 лет, этим моментом можно пренебречь. Иная ситуация, если дому более 20 лет: выплаты с учетом износа материалов ощутимо снизят сумму при выплате.

Третий момент - это поджог. Казалось бы - пожар, это "возникновение огня, способного самостоятельно распространятся вне мест, специально предназначенных для его разведения и поддержания". А вот и нет. Если причиной пожара будут являться природные явления - это стихийные бедствия. А если дом поджег злоумышленник - это уже не пожар, а не "противоправные действия третьих лиц". Поэтому, если Вам предлагают недорогой полис, в котором включен только риск "Пожар" - надо внимательно смотреть, за что страховая готова платить.

Четвертый момент - это атмосферные осадки. В большинстве полисов, повреждение внутренней отделки или кровли дома атмосферными осадками (снегом или дождем) - не является страховым случаем. Тем не менее, такие повреждения - далеко не редкость.

Подобрать страховой полис с хорошим наполнением в надежной компании, да еще и по адекватной цене - это работа страхового агента. Оставьте заявку в форме ниже, и получите действительно хорошее предложение по защите своего дома. Сделайте это прямо сейчас!

![]()

И в честь этого события, с 01.02.2019 по 01.03.2019, все клиенты получат СКИДКУ по КАСКО в размере 27%!

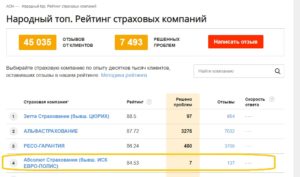

Что такое "Абсолют-Страхование"?

Это не очень большая, но надежная и клиентоориентированная страховая компания. В народном рейтинге страховых компаний на сайте asn-news.ru она занимает почетное 4-е место:

Для расчета стоимости КАСКО - оставьте заявку. Менеджер свяжется с Вами, уточнит необходимые параметры и сделает расчет.

Очень часто страховщики и их клиенты, при страховании квартир страхуют все, кроме непосредственно конструктива (стен) квартиры.

Многие считают, что это оправданная экономия (да что может случится со стенами?). Но жизнь показывает, что случится может всякое. Поэтому, мы подготовили для наших клиентов разные варианты страхования квартир. Особенностью этих вариантов является то, что в каждом из них включено страхования не только отделки, домашнего имущества и гражданской ответственности, но и самой квартиры (стен).

Полный пакет рисков. Все варианты - без осмотра! Полис вступает в силу на 7-ой день после оплаты.

Пакет ЭКОНОМ.

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 1 000 000 | 1 500 000 | 2 000 000 |

| Страховая сумма по отделке | 200 000 | 300 000 | 250 000 |

| Страховая сумма по имуществу | 100 000 | 300 000 | 150 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 50 000 | 300 000 | 100 000 |

| Стоимость полиса (в год) | 2 705 рублей | 3 700 рублей | 3 790 рублей |

Пакет ОПТИМАЛ.

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 2 100 000 | 3 000 000 | 5 000 000 |

| Страховая сумма по отделке | 450 000 | 550 000 | 600 000 |

| Страховая сумма по имуществу | 400 000 | 350 000 | 500 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 300 000 | 300 000 | 600 000 |

| Стоимость полиса (в год) | 4 500 рублей | 5 735 рублей | 7 350 рублей |

Пакет ПРЕМИУМ

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 7 000 000 | 10 000 000 | 15 000 000 |

| Страховая сумма по отделке | 800 000 | 1 300 000 | 2 000 000 |

| Страховая сумма по имуществу | 650 000 | 1 100 000 | 1 500 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 900 000 | 1 500 000 | 3 000 000 |

| Стоимость полиса (в год) | 9 015 рублей | 12 290 рублей | 35 000 рублей |

При звонке менеджера пожалуйста уточните, какой вариант Вас заинтересовал.

К сожалению, на дорогах России примерно 30% водителей не имеют действующего полиса ОСАГО. Причина этому - стоимость полиса - он для этих людей стоит дорого в связи с их маленьким стажем, возрастом или высокой аварийностью.

Даже опытный водитель может пострадать от такого вот несознательного водителя, с которого, к тому же нереально взыскать ущерб по суду. Единственный способ защитить свои деньги - это КАСКО. А для тех, кто чувствует себя уверенно на дороге, мы предлагаем рассмотреть недорогой вариант страховки с сокращенным количеством рисков.

Продукт предназначен, прежде всего, опытным водителям, уверенно чувствующим себя на дороге, но понимающим, что некоторые вещи от его мастерства просто не зависят.

Покрывает риски:

- "УГОН+" (Угон, повреждение животными, опасные природные явления, действия животных);

- "GAP" - если автомобиль угнали через 364 дня после начала действия страховки, вы получите на руки страховую сумму, без всяких амортизаций;

- "УЩЕРБ В ДТП" в том случае, если вы не виновны и виновник известен. Даже если у виновника нет КАСКО и он недавно спустился с горного аула и сел за руль убитой копейки чтобы "побомбить" ;

- "УЩЕРБ ОТ НЕИЗВЕСТНОГО ВИНОВНИКА" - по этому риску оплачивается только 1 случай. Максимальная сумма выплаты по нему - 50.000 рублей. Применяется франшиза в размере 5.000 рублей.

Выплата деньгами в случае полной гибели или угона и ремонтом на сервисе официального дилера в случае ущерба.

Отлично подходит для автомобилей, стоимостью до 1.000.000 рублей. Для большинства бюджетных марок фиксированный тариф - 2,2% от стоимости, без ограничения к допущенным водителям.

Для расчета по вашему автомобилю - оставьте заявку.

Большинство ипотечных заемщиков считает, что их квартира застрахована от всего. Но это не так.

Если в квартире случится пожар, залив или воры вынесут все ценные вещи, но при этом "коробка" квартиры останется целой - банку наплевать. Поэтому ипотечное страхование не распространяется на эти случаи.

Страхование недвижимости сработает только в случае полного разрушения квартиры (или признания ее непригодной для дальнейшего проживания). В этом случае банк получит от страховой компании остаток Вашего долга, а Вы получите закладную на груду камней.

Защитить свои уже вложенные деньги в покупку и ремонт квартиры поможет полис комплексного страхования квартиры.

Последнее время участились случаи, когда на ипотечной сделке, менеджер Сбербанка говорит заемщику примерно следующее: "Да, Вы имеете право застраховать свою жизнь для нашей ипотеке у компаний, аккредитованных в Сбербанке. Да, там ниже цены. Но поймите, у них там столько исключений! У нас же в договоре исключений практически нет."

И да, действительно, такое есть. Давайте посмотрим внимательно на список исключений одной из компаний:

Собственно, что мы видим? Страховая компания отказывается платить по страховке, если: 7.1 - пытаются ее обмануть; 7.2 - если Застрахованный получает инвалидность или гибнет во время совершения преступления; 7.3 - самоубийство до истечения двухлетнего периода действия договора; 7.4 - алкоголь и наркотики, если они являются причиной наступления страхового случая; 7.5 - управление транспортным средством, если нет прав на это или в состоянии опьянения; 7.6 - ВИЧ, кроме случаев, когда не по твоей вине. Пункты 7.7-7.9 не покрываются никем, в т.ч. и Сбербанк-Страхованием.

А теперь давайте задумаемся. Страхование, по сути - это перераспределение средств. Т.е., например, чтобы 1 000 000 рублей заплатить за наркомана, взявшего квартиру в ипотеку, эти деньги нужно собрать с других заемщиков.

Теперь, внимание, вопрос! А вы готовы переплачивать из своего кармана за уголовника или наркомана, задолженность которого перед банком Сбербанк-страхование погасит, в случае чего?

Ну а если вам все-таки хочется страховку без исключений - у нас есть РЕСО-Гарантия. Ценник там ниже, чем в Сбербанк-страховании, при этом большинство исключений в полисе - отсутствуют.

Оставьте заявку на расчет полиса страхования ипотеки прямо сейчас.