Страхование ипотеки — это способ как заемщику, так и банку снизить свои риски. И это выгодно и тому и другому.

В чем выгода банка? Банку не нужна недвижимость. Ему нужно вернуть свои деньги, с процентами. Если заемщик не сможет вернуть деньги, то можно, конечно, выгнать заемщика на улицу и пустить квартиру «с молотка»… Но это требует времени и дополнительных расходов. При этом — не факт, что банк сможет полностью вернуть свои деньги.

А в чем выгода заемщика? Со здоровьем каждого из нас может что-то случиться, будь это несчастный случай или заболевание… И такое ухудшение здоровья может привести к нетрудоспособности (инвалидности). В этом случае, если нет страховки и какого то дополнительного «пассивного» для заемщика источника дохода, банк скорее всего заберет квартиру. При наличии страховки, страховая компания полностью погасит задолженность перед банком, если произошла утрата здоровья или жизни заемщика.

Условия страхования зависят от требования конкретного банка, но чаще всего, требуется страхование трех основных рисков:

- Страхование жизни и здоровья (риски Смерть и инвалидность I,II группы);

- Страхование объекта ипотеки (квартиры, дома или земельного участка);

- Страхование титула (утраты Права собственности на объект ипотеки);

В чем выгода для вас страховать ипотеку через наше агентство?

Причина, по которой за год мы страхуем более 700 ипотечных сделок — не только в цене полиса.

У каждого банка есть свой набор аккредитованных страховых компаний. И хотя в рамках одного банка, условия страхования у всех компаний одинаковы, каждая компания по-своему подходит к управлению рисками.

В нашем портфеле — более 10 страховых компаний, работающих с разными банками. Поэтому, мы можем подобрать для клиента ту компанию, в которой он будет целевым клиентом, с наиболее привлекательным тарифом.

Экономия иногда достигает 73% от варианта, предложенного клиенту в самом банке!

Для расчета стоимости страхования ипотеки оставьте заявку. Менеджер свяжется с вами, подберет страховую компанию и сделает расчет.

или выберите банк, в котором у вас ипотека:

Что такое Инвестиционное страхование жизни? По сути, это нечто среднее, между депозитом в банке и паевым инвестиционным фондом, "приправленное" страховкой от несчастного случая и юридической защитой.

Вот ключевые особенности этого продукта:

- Возможно сразу прописать получателей денег;

- 100% возврат денежных средств после окончания программы;

- Юридическая защита денег (невозможно наложить арест, конфисковать, взыскать, не делится при разводе);

- Участие в инвестиционном доходе;

- Страхование на случай смерти в результате несчастного случая.

- Налоговый вычет (если договор действует 5 лет и более) - до 15600 рублей в год;

Договор инвестиционного страхования жизни заключается обычно на срок от 3 до 7 лет. Взнос - единовременный.

В отличии от банковского вклада, при расторжении договора страхования раньше окончания срока, страховая компания выплачивает выкупную сумму, которая составляет от 70% до 95% (в зависимости от года расторжения) от сформированного капитала или от взноса - это зависит от страховой компании.

За последние несколько лет, годовой доход по программам инвестиционного страхования жизни составлял от 7% до 40% в год... В ближайшем будущем, страховые компании ожидают 8-14% годовых, что окажется выгоднее банковских депозитов.

Одно из самых главных преимуществ инвестиционного страхования жизни перед банковским депозитом - это юридическая защита.

Ситуация: у вас на депозите крупная сумма денег под хороший годовой процент. Неоплаченный вовремя штраф или ошибка судебных приставов - например, ваш полный тезка не оплатил штраф, в банк приходит требование о погашении. Банк расторгает договор вклада, из него погашает требование, а остаток денег переводит на счет "до востребования", с практически нулевым процентом. Итог: вы потеряли возможный доход от вклада, возможно за несколько лет.

По полису инвестиционного страхования такого не случится, и в конце действия полиса вы получаете обратно всю сумму с инвестиционным доходом.

Так же и при разводе - полис инвестиционного страхования совместно нажитым имуществом не считается, и поэтому не делится.

Если вас заинтересовал продукт - оставьте заявку, менеджер позвонит, задаст необходимые вопросы и сделает предложение.

или посмотрите на описание некоторых продуктов ИСЖ:

2 сентября 1666 года, из небольшой свечки, оставленной гореть в пекарне, случился Великий Лондонский пожар, в которым сгорело более 13000 зданий, оставив без крыши над головой около 100 000 человек. Именно после этого пожара возникло и начало развиваться страхование недвижимости от огня.

Страхование дома - это финансовая защита от событий, которые привели к повреждению или уничтожению недвижимости. Это не только пожары, но и стихийные бедствия, прорыв внутренних коммуникаций, противоправные действия третьих лиц, повреждение водой, механические повреждения, действия животных и т.д.

В каждой страховой компании есть такой продукт - страхование дома. Единого стандарта - нет. Часто встречается вариант, когда вроде и есть страховка, но получить полноценное возмещение ущерба по ней невозможно. К сожалению, работу страхового полиса можно проверить только когда страховое событие уже произошло... Именно поэтому, для заключения договора страхования дома следует обратиться к опытному страховому агенту, который подберет и оформит полноценный договор страхования по разумной цене.

Оставьте свои контакты в форме и мы поможем подобрать подходящий вариант.

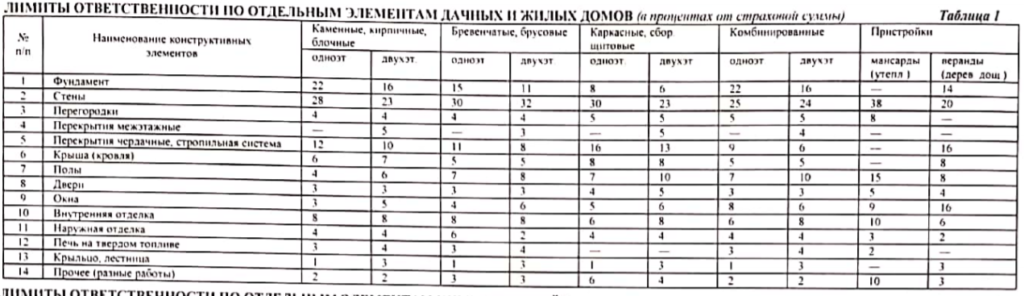

Есть несколько моментов, на которые стоит обратить внимание про подборе варианта страхования. Первый момент - это порядок расчета ущерба. На сегодняшний день, есть два варианта: по удельным весам и по восстановительным расходам. В Правилах страхования они выглядят очень похожими друг на друга, обычно отличие заключается в наличии в полисе или самих Правилах страхования подобной таблички:

В вышеприведенной табличке цифры, например, означают, что если от деревянного одноэтажного дома, застрахованного на 1.000.000 после пожара остался только фундамент, то страховая компания выплатит не 1.000.000 рублей, а 850.000. Приведенные цифры - еще не самый плохой вариант, у некоторых компаний встречается оценка в 30-40% по фундаменту, что еще больше уменьшает выплату.

Второй момент - это выплата с/без износа материалов. Износ конструктивных материалов считается примерно 0,5-1% в год, если стены из блоков или кирпичные и 1,5-2% за год, если стены из дерева. Поэтому, если дому менее 10 лет, этим моментом можно пренебречь. Иная ситуация, если дому более 20 лет: выплаты с учетом износа материалов ощутимо снизят сумму при выплате.

Третий момент - это поджог. Казалось бы - пожар, это "возникновение огня, способного самостоятельно распространятся вне мест, специально предназначенных для его разведения и поддержания". А вот и нет. Если причиной пожара будут являться природные явления - это стихийные бедствия. А если дом поджег злоумышленник - это уже не пожар, а не "противоправные действия третьих лиц". Поэтому, если Вам предлагают недорогой полис, в котором включен только риск "Пожар" - надо внимательно смотреть, за что страховая готова платить.

Четвертый момент - это атмосферные осадки. В большинстве полисов, повреждение внутренней отделки или кровли дома атмосферными осадками (снегом или дождем) - не является страховым случаем. Тем не менее, такие повреждения - далеко не редкость.

Подобрать страховой полис с хорошим наполнением в надежной компании, да еще и по адекватной цене - это работа страхового агента. Оставьте заявку в форме ниже, и получите действительно хорошее предложение по защите своего дома. Сделайте это прямо сейчас!

![]()

И в честь этого события, с 01.02.2019 по 01.03.2019, все клиенты получат СКИДКУ по КАСКО в размере 27%!

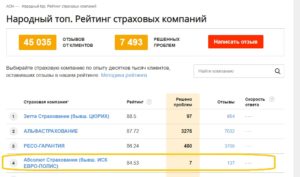

Что такое "Абсолют-Страхование"?

Это не очень большая, но надежная и клиентоориентированная страховая компания. В народном рейтинге страховых компаний на сайте asn-news.ru она занимает почетное 4-е место:

Для расчета стоимости КАСКО - оставьте заявку. Менеджер свяжется с Вами, уточнит необходимые параметры и сделает расчет.

Очень часто страховщики и их клиенты, при страховании квартир страхуют все, кроме непосредственно конструктива (стен) квартиры.

Многие считают, что это оправданная экономия (да что может случится со стенами?). Но жизнь показывает, что случится может всякое. Поэтому, мы подготовили для наших клиентов разные варианты страхования квартир. Особенностью этих вариантов является то, что в каждом из них включено страхования не только отделки, домашнего имущества и гражданской ответственности, но и самой квартиры (стен).

Полный пакет рисков. Все варианты - без осмотра! Полис вступает в силу на 7-ой день после оплаты.

Пакет ЭКОНОМ.

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 1 000 000 | 1 500 000 | 2 000 000 |

| Страховая сумма по отделке | 200 000 | 300 000 | 250 000 |

| Страховая сумма по имуществу | 100 000 | 300 000 | 150 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 50 000 | 300 000 | 100 000 |

| Стоимость полиса (в год) | 2 705 рублей | 3 700 рублей | 3 790 рублей |

Пакет ОПТИМАЛ.

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 2 100 000 | 3 000 000 | 5 000 000 |

| Страховая сумма по отделке | 450 000 | 550 000 | 600 000 |

| Страховая сумма по имуществу | 400 000 | 350 000 | 500 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 300 000 | 300 000 | 600 000 |

| Стоимость полиса (в год) | 4 500 рублей | 5 735 рублей | 7 350 рублей |

Пакет ПРЕМИУМ

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 7 000 000 | 10 000 000 | 15 000 000 |

| Страховая сумма по отделке | 800 000 | 1 300 000 | 2 000 000 |

| Страховая сумма по имуществу | 650 000 | 1 100 000 | 1 500 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 900 000 | 1 500 000 | 3 000 000 |

| Стоимость полиса (в год) | 9 015 рублей | 12 290 рублей | 35 000 рублей |

При звонке менеджера пожалуйста уточните, какой вариант Вас заинтересовал.

К сожалению, на дорогах России примерно 30% водителей не имеют действующего полиса ОСАГО. Причина этому - стоимость полиса - он для этих людей стоит дорого в связи с их маленьким стажем, возрастом или высокой аварийностью.

К сожалению, на дорогах России примерно 30% водителей не имеют действующего полиса ОСАГО. Причина этому - стоимость полиса - он для этих людей стоит дорого в связи с их маленьким стажем, возрастом или высокой аварийностью.

Даже опытный водитель может пострадать от такого вот несознательного водителя, с которого, к тому же нереально взыскать ущерб по суду. Единственный способ защитить свои деньги - это КАСКО. А для тех, кто чувствует себя уверенно на дороге, мы предлагаем рассмотреть недорогой вариант страховки с сокращенным количеством рисков.

Продукт предназначен, прежде всего, опытным водителям, уверенно чувствующим себя на дороге, но понимающим, что некоторые вещи от его мастерства просто не зависят.

Покрывает риски:

- "УГОН+" (Угон, повреждение животными, опасные природные явления, действия животных);

- "GAP" - если автомобиль угнали через 364 дня после начала действия страховки, вы получите на руки страховую сумму, без всяких амортизаций;

- "УЩЕРБ В ДТП" в том случае, если вы не виновны и виновник известен. Даже если у виновника нет КАСКО и он недавно спустился с горного аула и сел за руль убитой копейки чтобы "побомбить" ;

- "УЩЕРБ ОТ НЕИЗВЕСТНОГО ВИНОВНИКА" - по этому риску оплачивается только 1 случай. Максимальная сумма выплаты по нему - 50.000 рублей. Применяется франшиза в размере 5.000 рублей.

Выплата деньгами в случае полной гибели или угона и ремонтом на сервисе официального дилера в случае ущерба.

Отлично подходит для автомобилей, стоимостью до 1.000.000 рублей. Для большинства бюджетных марок фиксированный тариф - 2,2% от стоимости, без ограничения к допущенным водителям.

Для расчета по вашему автомобилю - оставьте заявку.

Большинство ипотечных заемщиков считает, что их квартира застрахована от всего. Но это не так.

Если в квартире случится пожар, залив или воры вынесут все ценные вещи, но при этом "коробка" квартиры останется целой - банку наплевать. Поэтому ипотечное страхование не распространяется на эти случаи.

Страхование недвижимости сработает только в случае полного разрушения квартиры (или признания ее непригодной для дальнейшего проживания). В этом случае банк получит от страховой компании остаток Вашего долга, а Вы получите закладную на груду камней.

Защитить свои уже вложенные деньги в покупку и ремонт квартиры поможет полис комплексного страхования квартиры.

Последнее время участились случаи, когда на ипотечной сделке, менеджер Сбербанка говорит заемщику примерно следующее: "Да, Вы имеете право застраховать свою жизнь для нашей ипотеке у компаний, аккредитованных в Сбербанке. Да, там ниже цены. Но поймите, у них там столько исключений! У нас же в договоре исключений практически нет."

И да, действительно, такое есть. Давайте посмотрим внимательно на список исключений одной из компаний:

Собственно, что мы видим? Страховая компания отказывается платить по страховке, если: 7.1 - пытаются ее обмануть; 7.2 - если Застрахованный получает инвалидность или гибнет во время совершения преступления; 7.3 - самоубийство до истечения двухлетнего периода действия договора; 7.4 - алкоголь и наркотики, если они являются причиной наступления страхового случая; 7.5 - управление транспортным средством, если нет прав на это или в состоянии опьянения; 7.6 - ВИЧ, кроме случаев, когда не по твоей вине. Пункты 7.7-7.9 не покрываются никем, в т.ч. и Сбербанк-Страхованием.

А теперь давайте задумаемся. Страхование, по сути - это перераспределение средств. Т.е., например, чтобы 1 000 000 рублей заплатить за наркомана, взявшего квартиру в ипотеку, эти деньги нужно собрать с других заемщиков.

Теперь, внимание, вопрос! А вы готовы переплачивать из своего кармана за уголовника или наркомана, задолженность которого перед банком Сбербанк-страхование погасит, в случае чего?

Ну а если вам все-таки хочется страховку без исключений - у нас есть РЕСО-Гарантия. Ценник там ниже, чем в Сбербанк-страховании, при этом большинство исключений в полисе - отсутствуют.

Оставьте заявку на расчет полиса страхования ипотеки прямо сейчас.

Страхование ОСАГО - это не тот бизнес, который мне интересен. Поэтому, страхование ОСАГО (в том числе и регионального) - доступно исключительно для моих уже существующих клиентов.

Если вы забрели на этот сайт в поисках ОСАГО, то единственное, чем я могу помочь - это отправить вас на страничку своего партнера. Нажмите на баннер снизу и оформите полис самостоятельно.

Наверняка вы пользовались таким инструментом хранения/накопления денег, как депозит (вклад) в банке.

А обращали ли вы внимание на то, что в договоре с банком никогда не пишется та сумма, которую клиент должен получить в конце? Там обычно написана сумма вклада, процентная ставка, срок депозита, а вот самое главное – окончательной цифры нет.

Хотя казалось бы – возьми, посчитай и напиши. Но не пишут. А знаете почему?

Потому что банк НЕ МОЖЕТ ГАРАНТИРОВАТЬ РАЗМЕР ДЕПОЗИТА к концу срока, даже если вы со своей стороны выполнили все условия.

Почему? Вот история, которую мне рассказал один из сотрудников отдела, в котором обслуживаются VIP-клиенты крупного банка.

«Я вел одного клиента, у него в нашем банке был открыт срочный вклад на несколько лет, под хороший процент. Сумма – несколько миллионов. Больше у него счетов не было. Тут приходит распоряжение о списании с него 3000 рублей – какой то штраф из ГИБДД, вовремя не оплаченный. Я позвонил клиенту, обрисовал ему ситуацию, и он сломя голову примчался в банк, открыл депозит «до востребования», на который положил эти 3000, и с которого мы их списали. А если бы он не смог этого сделать в этот день, или мне не передали информацию про это списание, то действия банка выглядели бы так: договор депозита был бы расторгнут и переведен во вклад «до востребования» (за тот срок, который прошел с момента открытия вклада, проценты бы «сгорели») и с него была бы списана эта сумма. И никто клиенту убытков бы никаких не компенсировал».

Есть альтернатива долговременному банковскому вкладу, в котором клиенту гарантируется сумма выплаты по окончанию. Это – полис инвестиционного страхования жизни от РЕСО-Гарантия, который называется «Доходный».

Его главное преимущество в том, что ваши средства надежно защищены. Они не подлежат изъятию за долги, конфискации, делению при разводе.

Инвестиционное страхование жизни – это, прежде всего, и страхование жизни. Если Застрахованный уйдет из жизни в результате несчастного случая, страховая компания не только полностью исполнит свои обязательства по договору, но и дополнительно выплатит 100% страхового взноса указанному в договоре Выгодоприобретателю.

Слово «инвестиционное» тут тоже неслучайно: хоть и 85% денег составляют гарантийный фонд и инвестируются в надежные инструменты, такие как облигации федерального займа, небольшая часть денег инвестируются в высокодоходные опционы по разным стратегиям, которые потенциально могут заработать владельцу полиса высокий инвестиционный доход, 1,5-3 раза выше чем ставки по вкладам.

Еще раз подчеркиваю, при этом владелец полис ничем не рискует – по условиям программы у него прописана сумма с гарантированным доходом, которую он получит в любом случае.

Если Вам интересна возможность сохранить свои деньги в любой ситуации - оставьте заявку прямо сейчас. Менеджер позвонит Вам, задаст необходимые вопросы и сделает предложение.

Как вы думаете, много ли людей пользуются лекарственными препаратами? Глупый вопрос. Скорее всего, вы и большинство ваших знакомых хотя бы несколько раз в год бывают в аптеках. А значит – «платят дань» фармакологическим компаниям.

Вот еще несколько интересных фактов:

- Здравоохранение – одна из немногих отраслей, которая зарабатывает и в годы финансового роста и в годы кризиса;

- Растет продолжительность жизни людей и население планеты – а значит, растет спрос на лекарства и медицинские услуги;

- Когда человек серьезно болен, то он готов отказаться от много, в пользу лекарства, которое избавит его от болезни или хотя бы снизит уровень боли.

В ближайшее время ожидается дальнейший рост индекса SMEDOC30, в который входят 30 крупнейших компаний, связанных с разработкой, производством и реализацией лекарств и медицинского оборудования по всему миру.

На этом индексе построен продукт «Инвестиционное страхование жизни – Лидеры Фармацевтики» от страховой компании «Согласие-Вита» (входит в группу компаний «Согласие», одного из лидеров рынка страхования в России).

Преимущества этого продукта:

- Гарантия возврата 100% внесенных средств. Большая часть от взноса размещается в «гарантийном фонде», который компания вкладывает в покупку облигаций федерального займа. Поэтому максимум, чем вы рискуете – не получить доход;

- Потенциально высокий доход от вложений рисковой части взноса. По данным прошлых лет, он составлял от 12% до 20% в год, что в несколько раз выше ставки по вкладу в банке;

- Ежегодная выплата инвестиционного дохода. В отличии от продуктов, где фиксация доходности происходит по окончанию договора, в этом продукте доход фиксируется каждый год действия полиса;

- Выплата 200% от взноса в случае ухода из жизни Застрахованного в результате несчастного случая;

- Выплата 300% от взноса в случае ухода из жизни Застрахованного в результате несчастного случая, если этот случай произошел во время поездки на общественном транспорте;

- Выплата 100% от взноса за инвалидность I группы и 50% от взноса за инвалидность II группы, если эта инвалидность была получена Застрахованным в результате несчастного случая. При этом, сама программа продолжает действовать, и в конце действия программы, Выгоприобретатель получает назад взнос по программе, а так же – ежегодно имеет право на получение инвестиционного дохода;

- Не подлежит конфискации, не делится при разводе;

- Если вы платите налоги по ставке 13% - вам положен налоговый вычет, до 15600 рублей.

Договор страхования заключается на 5 лет.

Время действия предложения – ограниченно, до распродажи опциона. Если Вас интересует возможность надежно разместить деньги на длительный срок при потенциально высоком доходе – оставьте свои данные в форме заявки. Менеджер свяжется с Вами в самое ближайшее время.

У каждого из нас в жизни есть несколько событий, в которых нужна крупная сумма денег. Обычно, это такие события, как: улучшение жилищных условия (покупка квартиры), свадьба, поступление ребенка в ВУЗ, пенсия…

Где брать денег в этот момент, все решают по-разному. Кто то берет кредит в банке, кто то - в долг у знакомых, а кто то - достает из “заначки”.

Плюс этих событий в том, что они предсказуемые и их наступление можно запланировать заранее. И, соответственно, накопить денег, чтобы после события не оказаться в долгах “по уши”.

Но для того, чтобы накопить крупную сумму - нужна дисциплина. Ведь бывает и “ой, айфончик новый вышел" и “мы уже давно не были на море” и “сестра срочно просит занять денег на отпуск”... В результате накопления или не растут, или просто тают.

Но есть ещё и неприятные случайности - травма, серьезное заболевание… или вообще, потеря трудоспособности. Понятно, что если такое произойдет, то накопить на банковском депозите или дома в сейфе - не получится.

Для долговременного целевого накопления, есть отличный финансовый инструмент - накопительное страхование жизни.

Программ страхования жизни - много. Но их объединяет несколько преимуществ:

- надежность хранения всей суммы, а не 1400000 рублей;

- страховая защита - если происходит указанное в полисе страховое событие, то выплата может во много раз превысить уплаченную сумму;

- юридическая защита - эти деньги не подлежат конфискации, взысканию, разделению при разводе и не требуют декларирования;

- можно назначить Выгодоприобретателем по полису любого человека, а не только родственника;

- при сроках действия полиса в 5 и более лет, возможно получать налоговый вычет до 15600 рублей ежегодно;

- дополнительный инвестиционный доход может значительно увеличить сумму на момент выплаты.

Если Вас интересует возможность накопить деньги через страховую компанию - оставьте заявку. Менеджер свяжется с Вами, проконсультирует и подберет страховой продукт для Ваших целей.

Занятия спортом - травмоопасны, несмотря на пользу для здоровья. Поэтому в большинстве спортивных секций для детей требуется наличия страхового полиса, минимум на 100.000 рублей.

Для большинства родителей и тренеров, это звучит как “на 100.000 рублей”, так как “этих же денег должно хватить на лечение!”.

А потом начинаются жалобы “обманутых” клиентов, наподобие этой:

“Страховала сына — школьника от несчастных случаев на тренировках и соревнованиях по борьбе в течении 3-х лет, т.к. была уверена в добросовестности и порядочности данной страховой компании, но когда произошла травма во время тренировки: перелом 3-х пальцев на ноге, то сумма страховки оказалась даже ниже, чем я изначально за нее платила, она составила 300 рублей!!! Т.е. по 100 рублей за каждый сломаный палец!!! При том, что ребенок потерял трудоспособность и находился дома в гипсе ровно 2 месяца!!! Когда я на сайте попросила консультанта разъяснить, каким образом насчитывается сумма выплат, он мне ответил, что к полису должна была быть прикреплена таблица страховых выплат, где указана сумма возмещения 3% (от страховой суммы 10000 руб.), хотя ничего кроме полиса и квитанции об оплате мне не выдавали!!! Моему возмущению нет предела!!!”

А что такое, страхование от несчастного случая на 100.000 рублей?

100.000 рублей выплачивается в случае смерти или инвалидности, полученной в результате несчастного случая.

А вот по риску “Травма”, выплата производится по специальному “прайсу”, который называется “Таблица выплат”. В этой таблице перечислены все травмы, за которые платит страховая компания, с указанием их “цены” в процентах от страховой суммы.

В большинстве случаев, если ребенок застрахован на 100 000 рублей -выплата по травме руки не превысит 6000 рублей. Это, конечно, тоже деньги, но хватит ли их на лечение и восстановление ребенка - большой вопрос!

Вторая серьезная проблема спортивных страховок в том, что для экономии в них прописывается время действия “на время тренировок и спортивных мероприятий". Для того, чтобы получить выплату по такой страховке, травма должна быть зафиксирована врачом на мероприятии. Если травма обнаружилась спустя некоторое время, то страховая компания, скорее всего, откажет в выплате.

Мы заботимся о своих клиентах, поэтому предлагаем полноценную страховую защиту. Это - страхование на 500 000 рублей, 24 часа в сутки, включая тренировки и соревнования.

Для расчета стоимости страхового полиса для вашего ребенка оставьте свои контакты в форме ниже. Менеджер свяжется с вами, задаст необходимые вопросы, рассчитает и оформит страховой полис.

Последнее время участились случаи, когда на ипотечной сделке, менеджер Сбербанка говорит заемщику примерно следующее: "Да, Вы имеете право застраховать свою жизнь для нашей ипотеке у компаний, аккредитованных в Сбербанке. Да, там ниже цены. Но поймите, у них там столько исключений! У нас же в договоре исключений практически нет."

И да, действительно, такое есть. Давайте посмотрим внимательно на список исключений одной из компаний:

Собственно, что мы видим? Страховая компания отказывается платить по страховке, если: 7.1 - пытаются ее обмануть; 7.2 - если Застрахованный получает инвалидность или гибнет во время совершения преступления; 7.3 - самоубийство до истечения двухлетнего периода действия договора; 7.4 - алкоголь и наркотики, если они являются причиной наступления страхового случая; 7.5 - управление транспортным средством, если нет прав на это или в состоянии опьянения; 7.6 - ВИЧ, кроме случаев, когда не по твоей вине. Пункты 7.7-7.9 не покрываются никем, в т.ч. и Сбербанк-Страхованием.

А теперь давайте задумаемся. Страхование, по сути - это перераспределение средств. Т.е., например, чтобы 1 000 000 рублей заплатить за наркомана, взявшего квартиру в ипотеку, эти деньги нужно собрать с других заемщиков.

Теперь, внимание, вопрос! А вы готовы переплачивать из своего кармана за уголовника или наркомана, задолженность которого перед банком Сбербанк-страхование погасит, в случае чего?

Ну а если вам все-таки хочется страховку без исключений - у нас есть РЕСО-Гарантия. Ценник там ниже, чем в Сбербанк-страховании, при этом большинство исключений в полисе - отсутствуют.

Оставьте заявку на расчет полиса страхования ипотеки прямо сейчас.

Большинство ипотечных заемщиков считает, что их квартира застрахована от всего. Но это не так.

Если в квартире случится пожар, залив или воры вынесут все ценные вещи, но при этом "коробка" квартиры останется целой - банку наплевать. Поэтому ипотечное страхование не распространяется на эти случаи.

Страхование недвижимости сработает только в случае полного разрушения квартиры (или признания ее непригодной для дальнейшего проживания). В этом случае банк получит от страховой компании остаток Вашего долга, а Вы получите закладную на груду камней.

Защитить свои уже вложенные деньги в покупку и ремонт квартиры поможет полис комплексного страхования квартиры.

К сожалению, на дорогах России примерно 30% водителей не имеют действующего полиса ОСАГО. Причина этому - стоимость полиса - он для этих людей стоит дорого в связи с их маленьким стажем, возрастом или высокой аварийностью.

Даже опытный водитель может пострадать от такого вот несознательного водителя, с которого, к тому же нереально взыскать ущерб по суду. Единственный способ защитить свои деньги - это КАСКО. А для тех, кто чувствует себя уверенно на дороге, мы предлагаем рассмотреть недорогой вариант страховки с сокращенным количеством рисков.

Продукт предназначен, прежде всего, опытным водителям, уверенно чувствующим себя на дороге, но понимающим, что некоторые вещи от его мастерства просто не зависят.

Покрывает риски:

- "УГОН+" (Угон, повреждение животными, опасные природные явления, действия животных);

- "GAP" - если автомобиль угнали через 364 дня после начала действия страховки, вы получите на руки страховую сумму, без всяких амортизаций;

- "УЩЕРБ В ДТП" в том случае, если вы не виновны и виновник известен. Даже если у виновника нет КАСКО и он недавно спустился с горного аула и сел за руль убитой копейки чтобы "побомбить" ;

- "УЩЕРБ ОТ НЕИЗВЕСТНОГО ВИНОВНИКА" - по этому риску оплачивается только 1 случай. Максимальная сумма выплаты по нему - 50.000 рублей. Применяется франшиза в размере 5.000 рублей.

Выплата деньгами в случае полной гибели или угона и ремонтом на сервисе официального дилера в случае ущерба.

Отлично подходит для автомобилей, стоимостью до 1.000.000 рублей. Для большинства бюджетных марок фиксированный тариф - 2,2% от стоимости, без ограничения к допущенным водителям.

Для расчета по вашему автомобилю - оставьте заявку.