Страхование ипотеки — это способ как заемщику, так и банку снизить свои риски. И это выгодно и тому и другому.

В чем выгода банка? Банку не нужна недвижимость. Ему нужно вернуть свои деньги, с процентами. Если заемщик не сможет вернуть деньги, то можно, конечно, выгнать заемщика на улицу и пустить квартиру «с молотка»… Но это требует времени и дополнительных расходов. При этом — не факт, что банк сможет полностью вернуть свои деньги.

А в чем выгода заемщика? Со здоровьем каждого из нас может что-то случиться, будь это несчастный случай или заболевание… И такое ухудшение здоровья может привести к нетрудоспособности (инвалидности). В этом случае, если нет страховки и какого то дополнительного «пассивного» для заемщика источника дохода, банк скорее всего заберет квартиру. При наличии страховки, страховая компания полностью погасит задолженность перед банком, если произошла утрата здоровья или жизни заемщика.

Условия страхования зависят от требования конкретного банка, но чаще всего, требуется страхование трех основных рисков:

- Страхование жизни и здоровья (риски Смерть и инвалидность I,II группы);

- Страхование объекта ипотеки (квартиры, дома или земельного участка);

- Страхование титула (утраты Права собственности на объект ипотеки);

В чем выгода для вас страховать ипотеку через наше агентство?

Причина, по которой за год мы страхуем более 700 ипотечных сделок — не только в цене полиса.

У каждого банка есть свой набор аккредитованных страховых компаний. И хотя в рамках одного банка, условия страхования у всех компаний одинаковы, каждая компания по-своему подходит к управлению рисками.

В нашем портфеле — более 10 страховых компаний, работающих с разными банками. Поэтому, мы можем подобрать для клиента ту компанию, в которой он будет целевым клиентом, с наиболее привлекательным тарифом.

Экономия иногда достигает 73% от варианта, предложенного клиенту в самом банке!

Для расчета стоимости страхования ипотеки оставьте заявку. Менеджер свяжется с вами, подберет страховую компанию и сделает расчет.

или выберите банк, в котором у вас ипотека:

Очень часто страховщики и их клиенты, при страховании квартир страхуют все, кроме непосредственно конструктива (стен) квартиры.

Многие считают, что это оправданная экономия (да что может случится со стенами?). Но жизнь показывает, что случится может всякое. Поэтому, мы подготовили для наших клиентов разные варианты страхования квартир. Особенностью этих вариантов является то, что в каждом из них включено страхования не только отделки, домашнего имущества и гражданской ответственности, но и самой квартиры (стен).

Полный пакет рисков. Все варианты - без осмотра! Полис вступает в силу на 7-ой день после оплаты.

Пакет ЭКОНОМ.

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 1 000 000 | 1 500 000 | 2 000 000 |

| Страховая сумма по отделке | 200 000 | 300 000 | 250 000 |

| Страховая сумма по имуществу | 100 000 | 300 000 | 150 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 50 000 | 300 000 | 100 000 |

| Стоимость полиса (в год) | 2 705 рублей | 3 700 рублей | 3 790 рублей |

Пакет ОПТИМАЛ.

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 2 100 000 | 3 000 000 | 5 000 000 |

| Страховая сумма по отделке | 450 000 | 550 000 | 600 000 |

| Страховая сумма по имуществу | 400 000 | 350 000 | 500 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 300 000 | 300 000 | 600 000 |

| Стоимость полиса (в год) | 4 500 рублей | 5 735 рублей | 7 350 рублей |

Пакет ПРЕМИУМ

| Страховая сумма по конструктивным элементам (стены, окна, входные двери) | 7 000 000 | 10 000 000 | 15 000 000 |

| Страховая сумма по отделке | 800 000 | 1 300 000 | 2 000 000 |

| Страховая сумма по имуществу | 650 000 | 1 100 000 | 1 500 000 |

| Страховая сумма по гражданской ответственности (перед соседями) | 900 000 | 1 500 000 | 3 000 000 |

| Стоимость полиса (в год) | 9 015 рублей | 12 290 рублей | 35 000 рублей |

При звонке менеджера пожалуйста уточните, какой вариант Вас заинтересовал.

![]()

И в честь этого события, с 01.02.2019 по 01.03.2019, все клиенты получат СКИДКУ по КАСКО в размере 27%!

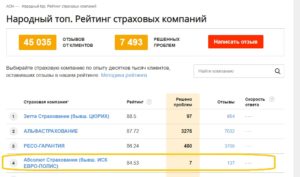

Что такое "Абсолют-Страхование"?

Это не очень большая, но надежная и клиентоориентированная страховая компания. В народном рейтинге страховых компаний на сайте asn-news.ru она занимает почетное 4-е место:

Для расчета стоимости КАСКО - оставьте заявку. Менеджер свяжется с Вами, уточнит необходимые параметры и сделает расчет.

2 сентября 1666 года, из небольшой свечки, оставленной гореть в пекарне, случился Великий Лондонский пожар, в которым сгорело более 13000 зданий, оставив без крыши над головой около 100 000 человек. Именно после этого пожара возникло и начало развиваться страхование недвижимости от огня.

Страхование дома - это финансовая защита от событий, которые привели к повреждению или уничтожению недвижимости. Это не только пожары, но и стихийные бедствия, прорыв внутренних коммуникаций, противоправные действия третьих лиц, повреждение водой, механические повреждения, действия животных и т.д.

В каждой страховой компании есть такой продукт - страхование дома. Единого стандарта - нет. Часто встречается вариант, когда вроде и есть страховка, но получить полноценное возмещение ущерба по ней невозможно. К сожалению, работу страхового полиса можно проверить только когда страховое событие уже произошло... Именно поэтому, для заключения договора страхования дома следует обратиться к опытному страховому агенту, который подберет и оформит полноценный договор страхования по разумной цене.

Оставьте свои контакты в форме и мы поможем подобрать подходящий вариант.

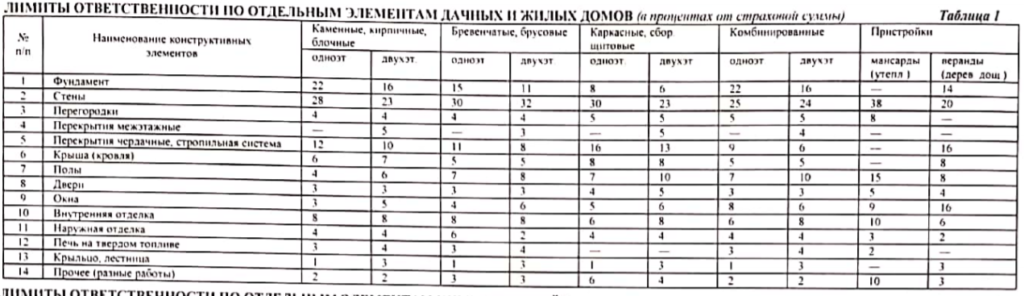

Есть несколько моментов, на которые стоит обратить внимание про подборе варианта страхования. Первый момент - это порядок расчета ущерба. На сегодняшний день, есть два варианта: по удельным весам и по восстановительным расходам. В Правилах страхования они выглядят очень похожими друг на друга, обычно отличие заключается в наличии в полисе или самих Правилах страхования подобной таблички:

В вышеприведенной табличке цифры, например, означают, что если от деревянного одноэтажного дома, застрахованного на 1.000.000 после пожара остался только фундамент, то страховая компания выплатит не 1.000.000 рублей, а 850.000. Приведенные цифры - еще не самый плохой вариант, у некоторых компаний встречается оценка в 30-40% по фундаменту, что еще больше уменьшает выплату.

Второй момент - это выплата с/без износа материалов. Износ конструктивных материалов считается примерно 0,5-1% в год, если стены из блоков или кирпичные и 1,5-2% за год, если стены из дерева. Поэтому, если дому менее 10 лет, этим моментом можно пренебречь. Иная ситуация, если дому более 20 лет: выплаты с учетом износа материалов ощутимо снизят сумму при выплате.

Третий момент - это поджог. Казалось бы - пожар, это "возникновение огня, способного самостоятельно распространятся вне мест, специально предназначенных для его разведения и поддержания". А вот и нет. Если причиной пожара будут являться природные явления - это стихийные бедствия. А если дом поджег злоумышленник - это уже не пожар, а не "противоправные действия третьих лиц". Поэтому, если Вам предлагают недорогой полис, в котором включен только риск "Пожар" - надо внимательно смотреть, за что страховая готова платить.

Четвертый момент - это атмосферные осадки. В большинстве полисов, повреждение внутренней отделки или кровли дома атмосферными осадками (снегом или дождем) - не является страховым случаем. Тем не менее, такие повреждения - далеко не редкость.

Подобрать страховой полис с хорошим наполнением в надежной компании, да еще и по адекватной цене - это работа страхового агента. Оставьте заявку в форме ниже, и получите действительно хорошее предложение по защите своего дома. Сделайте это прямо сейчас!

Банк, выдавая крупную сумму на длительный срок, хочет снизить свои риски. Если заемщик перестанет платить - то у банк сможет забрать и реализовать купленную недвижимость.

А что если предмет залога будет уничтожен?

Например - водой из прорвавшейся плотины.

Или в результате сильного пожара?

В большинстве семей, заемщик и "основной добытчик денег" - это один и тот же человек. Что будет если с ним что-то случиться? Например, он станет нетрудоспособным из-за онкологии или в результате несчастного случая?

Еще один риск - это утрата права собственности заемщика на квартиру в результате "внезапно всплывшего" факта или нарушения прав одного из бывших собственников. Или просто мошеннических действий продавца.

Лучший ответ на эти риски для банка - это комплексное страхование ипотеки. И практически все банки требуют от ипотечных заемщиков страхования, мотивируя снижением ставки по кредиту в случае приобретения страхового полиса.

Агенство "Карполис" предлагает свои услуги по страхованию ипотеки для следующих банков:

Мы работаем со страховыми компаниями, аккредитованными в этих банках, и подбираем для клиентов выгодные условия страхования.

Для консультации - выберите банк выше и оставьте заявку на расчет стоимости страховки.

Страхование квартиры - один из самых востребованных в России страховых продуктов. И это оправдано, потому что:

- очень много квартир сдается. Квартирантам, в большинстве случаев, глубоко плевать на сосей снизу. И если вдруг в арендованной квартире будет сильный залив, то арендатор скорее всего сбежит, а платить придется собственнику. А если затопленная квартира - с дорогим ремонтом?

- больше половины квартир сейчас продаются в ипотеку. Банк от заёмщиков требует застраховать лишь конструктив от разрушения. Многие заёмщики берут квартиру "по-максимуму", и им неоткуда взять деньги на возмещение убытка соседу снизу. По статистике страховой компании Ингосстрах, в Московском регионе средний размер убытка в 2019 году составил 140.000 рублей. А это - практически две средние месячные зарплаты для Москвы…

- средняя стоимость бюджетного ремонта в Москве - около 10000 рублей за метр, не считая мебели и бытовой техники. После "качественного" залива люди вынуждены срочно искать деньги - ведь не будешь жить в болоте, ожидая пока сосед сам или через суд возместит ущерб (если, конечно, виноват сосед, а не лопнувшая труба в вашей квартире)!

А ещё бывают пожары, взрывы газа, стихийные бедствия.

Причин, почему нужно страховать квартиру может быть много. И многие страховые предлагают такой полис, в Москве и некоторых других городах даже есть муниципальная программа страхования квартир, которая стоит ~40 рублей за метр квадратный в год.

Вопрос, как всегда, в условиях.

Поэтому, если хотите защитить свою квартиру, обратите внимание на следующие моменты:

- Лимит выплат по одному квадратному метру отделки - это отношение страховой суммы к площади квартиры. Т.е., если квартира 50 кв.м, а ремонт застрахован на 100.000, то максимальная выплата за повреждение отделки 10-метровой комнаты составит 20.000 рублей.

- Некоторые компании "справедливо" считают, что если залита одна стена, то достаточно возместить ущерб лишь в размере восстановления этой стены. И есть компании, которые платят в размере восстановления отделки во всем помещении.

- В большинстве компаний есть риск "механические повреждения", но вот за трещину в стене, возникшую в результате проседания грунта под домом из-за стройки рядом - платят не все.

- Если Вы живёте на самом верхнем этаже, есть смысл выбирать страховку, которая покрывает атмосферные осадки - во многих страховых компаниях "залив водой" подразумевает собой выплату за воду из водопроводной, отопительной или канализационной сети, а вот вода, протекшая из прохудившейся кровли считается исключением.

- С учётом износа или без учёта износа отделочных материалов. В зависимости от "возраста" ремонта, при выплате, страховая компания может насчитать износ отделочных материалов до 80%. Если ремонту более 5 лет - лучше смотреть на страховку без учёта износа.

- Гражданская ответственность может быть дешёвой, но включать в себя только прорыв коммуникаций. А вот если забыли закрыть кран, газ, выключить утюг перед выходом из дома и произошел страховой случай, то компания вправе отказать. И есть гражданская ответственность с формулировкой "любой вред причиненный третьим лицам".

И ещё куча разных моментов, которые могут привести к отказу страховой компании в выплате. Если Вас интересует качественная страховка по приемлемой цене - оставьте заявку, пусть наш специалист задаст вопросы и подберёт подходящий по наполнению и цене продукт и оформит полис.

Для расчета стоимости полиса - оставьте свои координаты в форме ниже:

С момента зарождения коммерческого страхования, идея страхования жизни - это защита вдов и детей от потери источника дохода вследствие смерти или инвалидности добытчика семьи.

Сегодня это тоже актуально, тем более, что большинство семей практически не имеют накоплений, зато "по уши" в кредитах. Внезапная смерть или тяжёлая болезнь одного из супругов может создать большую финансовую проблему…

Лучшим выходом из этой ситуации является полис страхования жизни.

- Широкий выбор событий, от которых можно застраховать жизнь: смерть, инвалидность, травмы, критические заболевания (рак, болезни сердца и сосудов), внезапные заболевания требующие госпитализации и хирургического вмешательства, коронавирус, укус клеща и т.д.

- Не требует огромных финансовых затрат. Сумма выплаты по полису может быть в десятки и сотни раз больше чем годовой взнос по полису!

- Можно назначить получателем денег (на случай смерти) конкретного человека.

- Выплата по страхованию жизни, особенно по таким тяжелым случаям как уход из жизни, происходит быстро - обычно в течении 15-30 дней после подачи документов. Но есть программы, в которых выплата может пройти уже на следующий день.

Наше агентство предлагает три вида программ:

- Рисковые - недорогие годовые полисы, по которым можно получить выплату только при наступлении неблагоприятных событий;

- Накопительные - страховые программы, которые позволяют накопить за 10-20 лет значительные суммы;

- Инвестиционные - 3 и 5 летние программы, которые при удачном исходе позволяют получить приличную инвестиционную доходность, в несколько раз превышающую ставку по депозитам, а в самом худшем случае - "остаться при своих".

Оставьте заявку и получите консультацию по страхованию от несчастного случая взрослых и детей.