2 сентября 1666 года, из небольшой свечки, оставленной гореть в пекарне, случился Великий Лондонский пожар, в которым сгорело более 13000 зданий, оставив без крыши над головой около 100 000 человек. Именно после этого пожара возникло и начало развиваться страхование недвижимости от огня.

Страхование дома — это финансовая защита от событий, которые привели к повреждению или уничтожению недвижимости. Это не только пожары, но и стихийные бедствия, прорыв внутренних коммуникаций, противоправные действия третьих лиц, повреждение водой, механические повреждения, действия животных и т.д.

В каждой страховой компании есть такой продукт — страхование дома. Единого стандарта — нет. Часто встречается вариант, когда вроде и есть страховка, но получить полноценное возмещение ущерба по ней невозможно. К сожалению, работу страхового полиса можно проверить только когда страховое событие уже произошло… Именно поэтому, для заключения договора страхования дома следует обратиться к опытному страховому агенту, который подберет и оформит полноценный договор страхования по разумной цене.

Оставьте свои контакты в форме и мы поможем подобрать подходящий вариант.

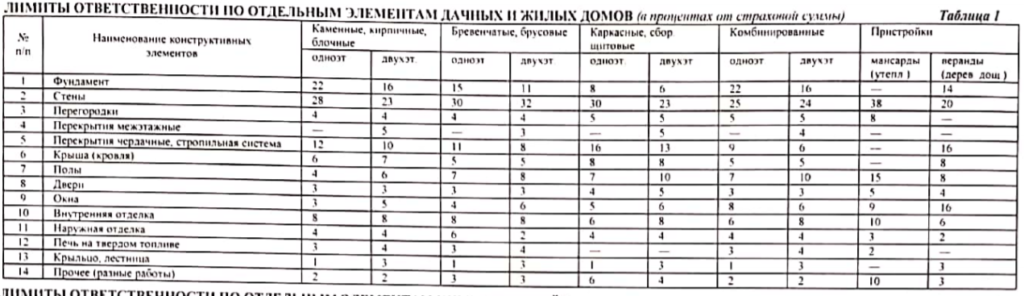

Есть несколько моментов, на которые стоит обратить внимание про подборе варианта страхования. Первый момент — это порядок расчета ущерба. На сегодняшний день, есть два варианта: по удельным весам и по восстановительным расходам. В Правилах страхования они выглядят очень похожими друг на друга, обычно отличие заключается в наличии в полисе или самих Правилах страхования подобной таблички:

В вышеприведенной табличке цифры, например, означают, что если от деревянного одноэтажного дома, застрахованного на 1.000.000 после пожара остался только фундамент, то страховая компания выплатит не 1.000.000 рублей, а 850.000. Приведенные цифры — еще не самый плохой вариант, у некоторых компаний встречается оценка в 30-40% по фундаменту, что еще больше уменьшает выплату.

Второй момент — это выплата с/без износа материалов. Износ конструктивных материалов считается примерно 0,5-1% в год, если стены из блоков или кирпичные и 1,5-2% за год, если стены из дерева. Поэтому, если дому менее 10 лет, этим моментом можно пренебречь. Иная ситуация, если дому более 20 лет: выплаты с учетом износа материалов ощутимо снизят сумму при выплате.

Третий момент — это поджог. Казалось бы — пожар, это «возникновение огня, способного самостоятельно распространятся вне мест, специально предназначенных для его разведения и поддержания». А вот и нет. Если причиной пожара будут являться природные явления — это стихийные бедствия. А если дом поджег злоумышленник — это уже не пожар, а не «противоправные действия третьих лиц». Поэтому, если Вам предлагают недорогой полис, в котором включен только риск «Пожар» — надо внимательно смотреть, за что страховая готова платить.

Четвертый момент — это атмосферные осадки. В большинстве полисов, повреждение внутренней отделки или кровли дома атмосферными осадками (снегом или дождем) — не является страховым случаем. Тем не менее, такие повреждения — далеко не редкость.

Подобрать страховой полис с хорошим наполнением в надежной компании, да еще и по адекватной цене — это работа страхового агента. Оставьте заявку в форме ниже, и получите действительно хорошее предложение по защите своего дома. Сделайте это прямо сейчас!